发布时间:2025-07-04 17:22:08

2025年3月3日,上海科技股份有限公司(股票代碼:301173.SZ)正式登陸深交所創業板,成為資本市場“汽車天窗國產替代第一股”。上市首日表現亮眼:發行價28.33元/股,開盤即衝至80元/股,漲幅達182.39%,最終收於70.59元/股,漲幅149.17%,總市值突破62億元。

作為國內汽車天窗行業龍頭,其上市引發資本市場廣泛關注,毓恬冠佳是國內唯一躋身天窗市場前五的本土企業,以16%的市占率穩居行業第二,打破了外資長達數十年的技術壟斷,標誌著中國汽車零部件產業在高端功能件領域實現重大突破。

毓恬冠佳自2004年成立,是國內較早進入汽車天窗行業的企業之一。公司深耕汽車天窗行業二十載,積累了深厚的技術底蘊,形成了先發優勢。產品層麵,全景天窗業務快速發展,2021年至2023年,收入複合增長率達26.93%。技術維度,高度重視研發,憑借多年的技術積累打破了外資壟斷的局麵,在2021-2023年期間保持高強度的研發投入,累計投入19,763.22萬元,逐漸構建起自身的技術壁壘。客戶方麵,憑借過硬實力,成功與國內絕大多數汽車廠商攜手,為業務的穩步增長夯實了根基。

本文將深度拆解毓恬冠佳在業務布局、曆史業績、市場競爭力等關鍵維度的表現,解析這家企業如何在外資林立的市場格局中突出重圍,在新能源產業的澎湃浪潮中搶占先機。通過探究其產品矩陣的升級路徑與產能擴張策略,全方位挖掘其未來的發展潛力,為讀者揭開這家“汽車天窗國產替代第一股”的神秘麵紗。

一、業務情況

公司是一家以汽車天窗為主要產品的一級汽車零部件供應商,主要產品是全景天窗和小天窗。

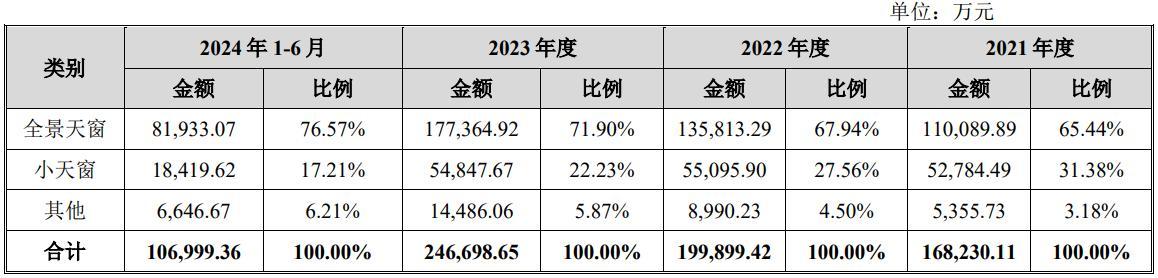

收入構成如下:

天窗產品以全景天窗為主,小天窗為輔,2023年收入占比分別為71.9%和22.23%。

資料來源:招股說明書

資料來源:招股說明書汽車天窗是車身係統的配套分總成之一,其既是內外飾件,又是安全件和功能件,在整體設計及原材料部件質量及功能上的要求都較高。公司的全景天窗和小天窗之間最直觀的區別在於尺寸不同。

看一下產品圖示:

資料來源:招股說明書

資料來源:招股說明書從爆炸圖來看,天窗是一套相對複雜的機械係統,除了玻璃之外,更多的是精密的機械控製元件,由於密閉性和安全性要求,對機械元件的精度和可靠性要求較高。

公司產品是總成品,也可以理解為集成品。公司並不生產玻璃,而是先做產品及核心零部件的設計,然後采購導軌、電機、玻璃、ECU等零部件進行集成。公司產品的生產工序主要是裝配和檢測。

公司作為汽車零部件的一級供應商,主要服務於在中國設立的國內外知名汽車廠商以及部分海外整車製造商,提供專業的、係統的各類汽車天窗以及其他汽車運動部件成套解決方案。

下遊客戶覆蓋了國內主要的汽車廠商,包括一汽集團、、吉利汽車、、、、北汽集團、、、廣汽埃安等。

二、主要關注點

1、全景天窗加速滲透,疊加進口替代,給本土供應商帶來發展紅利

汽車天窗的市場規模與下遊整車的總體銷量及汽車天窗的滲透率掛鉤。近幾年整車銷量恢複增長,帶動天窗出貨量逐年增長,其中全景天窗和天幕由於視野開闊、更美觀大氣,行業占比呈結構性提高,增速更突出。

從數據上來看,2020年-2023年中國汽車天窗的總銷量分別為1,398萬台、1,443萬台、1,478萬台以及1,581萬台,其中全景天窗的出貨量分別為748.7萬台、838.7萬台、909.3萬台和1,029.20萬台,市場空間越來越大。

全景天窗市場需求在不斷提升的同時,行業供給端也發生著重要變化。自主品牌整車廠靠著在新能源領域的技術優勢持續搶占下遊市場份額。據中汽協統計,2023年,中國汽車品牌銷售1459.6萬輛新車,銷量份額達到56%,較上年提升6.1個百分點,其中,半壁江山由新能源汽車占據,具體份額為49.9%。

在貿易對抗的大背景下,國內企業掌握汽車市場話語權後,出於對供應鏈安全的深切危機感,愈發積極地給本土供應商提供參與供應鏈的機會,如同為本土供應鏈的發展注入了一劑強心針,有力推動其加速前行。此外,本土供應商憑借對國內市場需求的本地化優勢,以及成本方麵無可比擬的競爭力,正日益受到整車廠的青睞。所以在汽車零部件行業,近年來本土零部件供應商發展態勢明顯優於海外廠商,呈現出蓬勃向上的強勁勢頭。

2、天窗行業壁壘高,多年來被外資壟斷,公司是國內天窗市場top5中唯一的本土企業,市場份額位居第二名

由於中國天窗行業起步晚,國內企業市占率相對較低,以偉巴斯特、英納法集團、日本愛信精機株式會社、西艾科德等為代表的幾家外資廠商合計起來占據著主要份額。

從1932年偉巴斯特發明第一個折疊車頂,國內外汽車天窗市場就一直被國外天窗巨頭所壟斷,中國企業前些年來一直難以衝破行業壁壘。較高的進入門檻也使得行業呈現出很高的市場集中度——2023年中國天窗市場前五名企業市占率約75%。

為什麽行業壁壘這麽高?

汽車天窗直接對抗車外環境,如暴曬、雨、雪、狂風等極端天氣,抵禦衝擊和壓力以保證乘客安全,同時需要保證安裝的高精度和密封性,所以其技術壁壘要高於普通的車內部件。

其次,汽車天窗也屬於安全結構件,所以整車廠對於整體設計、部件質量及功能的要求較為嚴苛,對供應商的認證也非常嚴格。這種關鍵部件整車廠也不願意頻繁更換供應商造成不必要的風險,所以存在一定的客戶壁壘。

自毓恬冠佳成立以來,一直深耕汽車天窗行業,經過二十多年的技術沉澱,依靠行業先發優勢和技術積累,逐漸打破了國外企業壟斷中國汽車天窗市場的局麵,讓中國企業在汽車天窗市場競爭中有了一席之地。

現階段,中國天窗市場前五名供應商中,誕生於中國本土的汽車天窗企業,僅有毓恬冠佳一家!公司不僅實現了對進口廠商的替代,更是把市場份額做到了中國市場的第二位,僅次於天窗行業締造者——偉巴斯特。

2021年度,毓恬冠佳以10%的市場份額在汽車天窗供應商中排名第三;2022年度,毓恬冠佳市場份額及排名進一步提升,一躍成為中國汽車天窗市場第二大供應商,市場占有率為14%;2023年度,毓恬冠佳市場份額進一步提升至16%。

資料來源:招股說明書

資料來源:招股說明書3、公司在新能源汽車領域競爭優勢尤為突出,前十大新能源汽車廠商中,除了用天幕的特斯拉和理想,其他均為公司客戶

公司的市場份額有比較良好的逐年抬升趨勢,且在新能源汽車領域市占率優勢更加突出。在新能源汽車市場,2020-2022年公司的市占率分別為12.60%、15.68%、18.73%。

2024年1-6月銷量排名前十的新能源汽車製造商中,除了特斯拉、理想目前車型使用天幕且後續存在使用天窗或公司集成化天幕的業務機會外,剩餘8家整車廠全部為公司的客戶。

資料來源:招股說明書

資料來源:招股說明書4、產線高負荷運行折射行業高景氣,募投項目擴產解決現有產品產能瓶頸的同時還擴充了新產品產線,將進一步釋放發展潛力

自2021年起,公司每年都有擴充產能,然而產能利用率始終維持在高位。於製造業而言,通常需預留一定產能,用以確保對既有客戶的可靠交付,並為開拓新客戶做好儲備。

2021年至2024年上半年,公司產能利用率長期維持在83%以上,一方麵說明市場需求旺盛,供需緊俏,另一方麵也能看出擴產確實很有必要,否則,待未來幾年訂單進一步增長,恐將對訂單交付有影響。

資料來源:招股說明書

資料來源:招股說明書公司本次IPO募集資金將用於擴產、研發和補流。具體募投項目如下:

資料來源:招股說明書

資料來源:招股說明書其中“毓恬冠佳新廠房”項目是生產項目,項目建成後將可實現年生產40萬套汽車全景天窗、20萬套天幕天窗、46萬套卷簾天窗以及10萬套尾翼的能力。全景天窗作為公司現有主力產品,擴產可解決產能瓶頸問題,並進一步鞏固公司的市場地位;而天幕天窗和電動尾翼兩大新品類的產能布局,則能完善公司的產品矩陣,打造更全麵的綜合服務能力。

天幕技術在特斯拉、理想、小鵬、蔚來等新興品牌中頗受歡迎,在高端新能源車這一細分領域中領先優勢明顯。相比之下,老牌車企涵蓋燃油車及多層次新能源車型,整體仍然以天窗的占比領先,天幕技術次之,而燃油車型則是天窗為主,很少配置天幕。所以天窗與天幕兩種配置在行業內既有錯位共存,也有部分區間的交叉競爭。公司雖然聚焦全景天窗領域,但也擁有天幕的技術儲備,具備進入這一細分市場的潛力。公司依托現有天幕技術儲備,通過年產20萬套的募投產能建設,有望快速切入這一增量市場。

電動尾翼方麵,公司自主研製的電動尾翼已於2022年12月開始量產,並應用於相關新能源車型中,多個客戶已經積極與公司就電動尾翼產品展開合作溝通,為公司業績增長開辟了第二曲線,加之電動尾翼產品毛利率較高,將帶來公司整體綜合毛利率的提升。通過戰略布局高附加值新品,公司將構建“天窗+尾翼”的雙輪驅動的新發展模式。

发表评论

留言: